Três reservas financeiras que você deveria ter

Há pelo menos 3 reservas que você deve considerar em seu portfólio. Quero adiantar, que você não encontrará uma tabela ideal pra você. Cada indivíduo, ou unidade familiar possui valores únicos para a sua realidade. Cabe a você encontrar a melhor configuração que lhe proteja e atenda.

Lécio Simões

11/19/20244 min read

Todo mundo deveria se preparar financeiramente para 3 situações específicas, veja quais são elas e esteja devidamente preparado!

RESERVA DE EMERGÊNCIA

Calcule os seus gastos mensais de forma que todas as despesas essenciais sejam contempladas, não deixe escapar nem aquele gasto especial para te manter mais disposto ou animado. Um pequeno adendo: muitas técnicas que usamos para lidar com finanças pessoais, tem um apelo muito mais psicológico do que uma vantagem financeira direta. As vezes é melhor saber que você tem uma reserva para uma necessidade, do que ter um dinheiro investido rendendo juros. Nós não buscamos rentabilidade, buscamos coisas que tenham valor e objetivo.

Uma vez levantado todos os gastos para o mês, multiplique pela quantidade de meses que você (ou o seu Planejador) julga adequado para a sua realidade. Esse fator, ou melhor, as quantidades de meses de emergência é uma coisa muito particular, cada CPF tem uma quantidade de reserva diferente, sendo que irá variar entre 3 a 12 meses. Essa reserva deve ficar em ativos de alta liquidez e baixa volatilidade. Essa classe de ativos terá uma rentabilidade baixíssima, mas o foco aqui não é rentabilidade, mas te ajudar a tomar boas decisões sem ter ansiedade desnecessária com o amanhã.

RESERVA DE OPORTUNIDADE

Uma reserva de aproximadamente 20% do valor total da renda variável para que em momentos de queda, possamos aumentar a participação no setor que apresenta queda.

Veja por exemplo o setor de imóveis (que tem muitas semelhanças com a renda variável). Imagine que eu tenha R$10 milhões de patrimônio, 100% alocado em imóveis. O mercado cai 50%, fazendo que meu patrimônio venha para para R$5 milhões. De onde eu vou tirar dinheiro para comprar as oportunidades? Vender algum ativo na baixa para comprar outro na baixa? Não faz sentido, estaria trocando seis por meia dúzia e eu não estaria aumentando a minha base patrimonial. Porém, se eu tivesse R$8 milhões em imóveis e R$2 milhões em reserva de oportunidade, quando caísse para R$5 milhões, eu poderia adicionar mais R$2 milhões de ativos descontados ao meu patrimônio, e quando o mercado retornasse ao patamar anterior eu não teria R$10 milhões, nem R$12 milhões mas sim R$14 milhões.

A situação acima mostra como o rico fica mais rico, ele tem alocação estratégia para comprar em momentos de queda. O lucro está na compra. E esse princípio pode ser aplicado a toda classe de ativos que apresenta um comportamento de rentabilidade variável no tempo.

O grande dilema nos dias de hoje é onde deixar essa reserva, pois assim como a reserva de emergência, ela deve ter alta liquidez e baixa oscilação. Tal característica faz com que essa reserva renda muito pouco. Mas ainda há oportunidades para quem busca.

RESERVA DE VALOR

Tenha em mente que uma parcela do seu dinheiro deve estar alocado em ativos de valor, que quando há crise, tem a sua valorização. No Brasil, podemos entender como reserva de valor o ouro, dólar, moedas estrangeiras fortes, obras de arte e ainda em teste estamos vendo as criptomoedas se apresentando como reserva de valor (o tempo dirá).

Um valor de referência para reserva de valor é algo entre 5% a 10%. Esse montante irá variar de acordo com a sua situação, sua necessidade de ter moedas ou algum objetivo especial.

Mas a reserva de valor tem uma participação vital em diversas carteiras, tendo em vista que quando há algum tipo de stress no mercado, essa reserva de valor pode te ajudar a lidar com imprevistos. Há de se calcular bem a quantidade de reserva de valor, pois essa classe de ativos na maioria das vezes não tem uma rentabilidade implícita, ou seja, eles não geram receita. Ouro não gera receita, Dólar e moedas também não, Bitcoin e Criptos muito menos.

Alguns depositam fé nos imóveis como uma reserva de valor, de fato, o imóvel tem respondido bem em algumas crises. Porém devemos considerar alguns pontos. O imóvel reage bem quando a crise não é no setor imobiliário e nem no setor de crédito. Toda vez que a crise for nesses setores, o imóvel irá se desvalorizar assim como qualquer ativo com risco X retorno. Além disso, cada imóvel tem um risco específico de localidade e fatores alheios ao nosso controle. Então imóveis não fazem parte da Reserva de Valor.

COMO SERIA A MINHA CARTEIRA

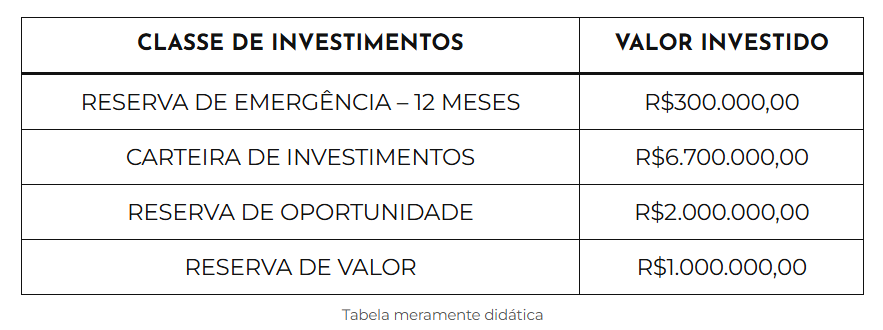

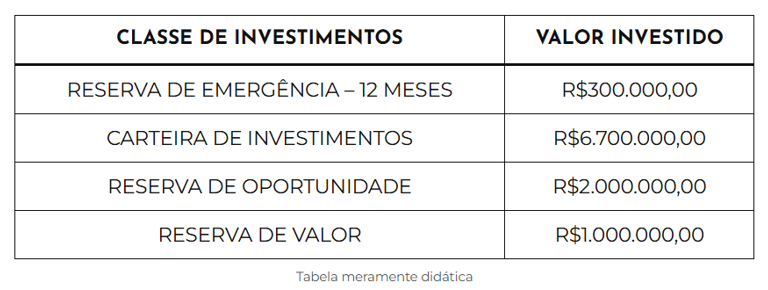

Digamos que eu tenha os R$10 milhões do exemplo acima, como eu iria distribuir?

Primeiro eu buscaria entender a minha necessidade mensal. Digamos que o meu gasto mensal seja de R$25.000,00/mês. Sendo eu um profissional liberal, eu gostaria de ter pelo menos 12 meses de colchão para cobrir imprevistos.

Meu portfólio seria algo assim:

Com esse portfólio eu estaria preparado para as mais diversas crises do mercado. Além disso, eu poderia realizar saques mensais de aproximadamente R$33 mil , fora os saques para acerto de rentabilidade excedente.

Se você quer saber mais, busque um Planejador Financeiro Fiduciário para te ajudar a visualizar as vantagens na sua situação, e o quanto é preciso.

Uma coisa é certa, são essas reservas que irão lhe ajudar a não apenas superar as crises, mas a lucrar com elas!

Seu amigo, Lécio